>

>

IPO否决案例分析(12):【震裕科技】业务结构出现重大变化、存在典型的海关违规新闻给

时间: 2023-12-06 07:23:37 | 作者: 模具展示

原标题:IPO否决案例分析(12):【震裕科技】业务结构出现重大变化、存在典型的海关违规新闻给

公司是集电机铁芯精密级进模的研发技术、综合化设计、数控精密加工、装配检验测试、物流配送和技术支持于一体,并具有精密高速冲压能力的高新技术企业,产品大范围的使用在家用电器用微特电机铁芯模具市场、汽车用微特电机铁芯模具市场、工业控制用微特电机铁芯模具市场。

公司经过多年电机铁芯模具开发、制造经验积累,拥有以大型三列、多列为代表的、超过上千套中高端电机铁芯模具开发实践经历,已成功地解决了多款新型高效节能或中高端电机核心部件——铁芯——量产过程中的精度、稳定性、效率等问题,形成了实现中高端电机铁芯量产的综合解决能力,构造了对中高端电机铁芯模具从设计到制造的完整自主开发创新体系。

公司在以大型三列、多列精密级进模为代表的中高端电机铁芯模具领域具有领先的综合开发优势和市场之间的竞争优势,是国内中高端微特电机铁芯模具行业的先进制造企业。依托综合开发的优势,公司在压缩机电机铁芯模具市场、直流变频

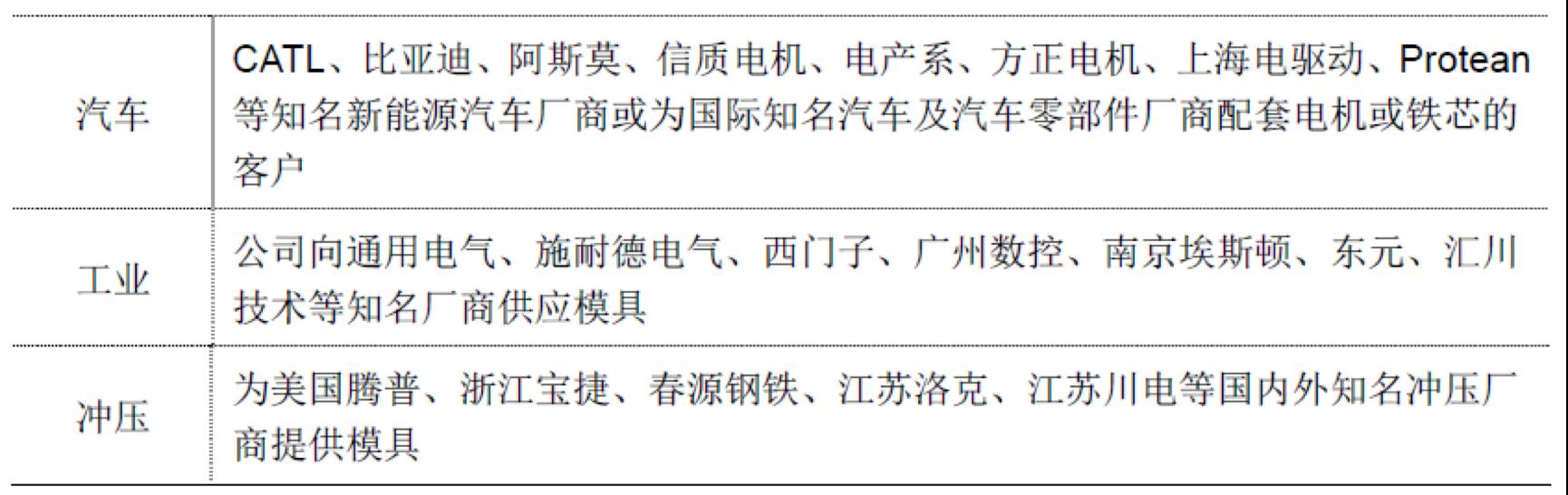

电机铁芯模具市场打破欧美、日本厂商的垄断,实现了进口替代,并已连续数年参与格力电器旗下的凌达压缩机、美的集团旗下的美芝压缩机、上海日立、瑞智精密、松下万宝等电机产品同步开发设计,被中国模具工业协会认定为仅有的三家“电机铁芯模具重点骨干企业”之一。在《2012 年中国模具工业年鉴》中,公司在全国模具企业中排名第37 位,在电机铁芯模具企业中排名第一。公司所采用的产品设计标准、加工制造标准、装配作业规范、所采用的原材料规格等获得广泛同行认可。公司作为主起草人之一,起草了中华人民共和国机械行业标准——《电机铁芯级进模技术条件》,作为第一起草人,起草了中华人民共和国机械行业标准——《电机铁芯级进模零件》第7-12 部分。公司于2013 年、2016年荣获中国机械工业联合会、中国机械工程学会颁发的中国机械工业科技奖三等奖。公司设计制造的“Ф112.2 空调电机铁芯高速冲级进模(三列)”被中国模具工业协会评为中国模具行业奖“精模奖”一等奖、“三列Ф121.7 电机铁芯高速冲模”被中国模具工业协会评为“第十一届中国国际模具技术和设备展览会精模奖”二等奖、“四列直流风扇(直条BLDC)电机铁芯高速冲级进模”被中国模具工业协会评为中国模具行业奖“精模奖”一等奖、“汽车点火器笔型铁芯高速冲级进模”被中国模具工业协会评为“2014—2016 年度精模奖”二等奖。经过多年市场积累,公司沉淀了一大批优质客户,详细情况如下:

公司基本的产品为电机铁芯精密级进模及电机铁芯冲片。电机铁芯精密级进模按照尺寸划分,可分为大型(1500mm 以上)、中型(长度750mm~1500mm)、小型(长度750mm 以下),按照列数可分为多列、三列、双列、单列(三列电机铁芯级进模即一次冲压能产出三个电机铁芯,多列、双列等依次类推)。

【在这里用了比较大的篇幅来转述招股书关于发行人业务的表述,不是说这个业务有多复杂或者如何难以理解,只是觉得缺什么可能更愿意表现什么。其实,工业模具业务是一个相对传统的业务,也是一个市场充分竞争的业务,发行人绝对没必要描述的这么复杂甚至是玄妙,更何况还用了一些犯了大忌的定语,如:打破垄断、替代进口等。】

【在目前的审核标准下,尽管发行人的业绩规模比较小且没有大规模的增长,不过也基本符合创业板的上市条件,但从财务指标也不是IPO否决的本质障碍。当然,如果结合后面的一些分析,那么可能我们会对于本案例否决的真正因素有更多的体会。】

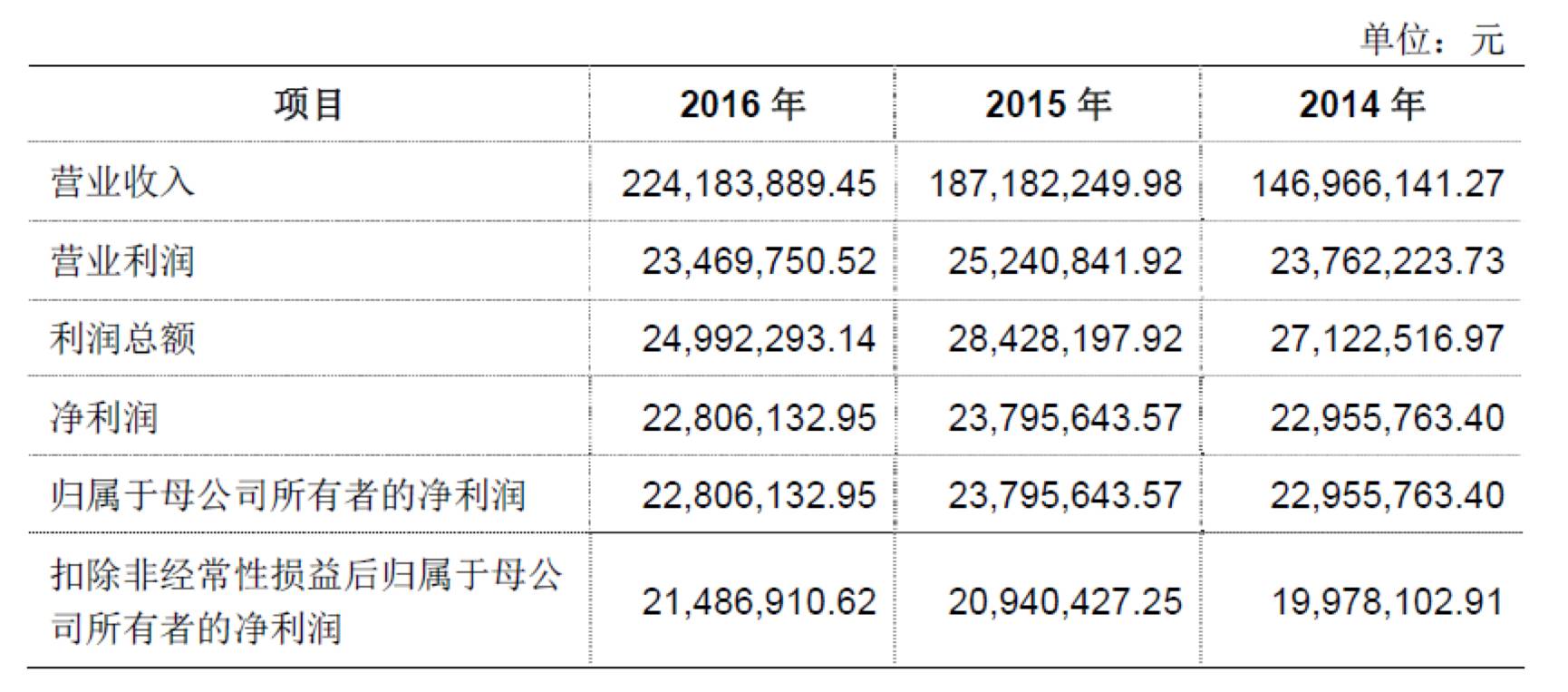

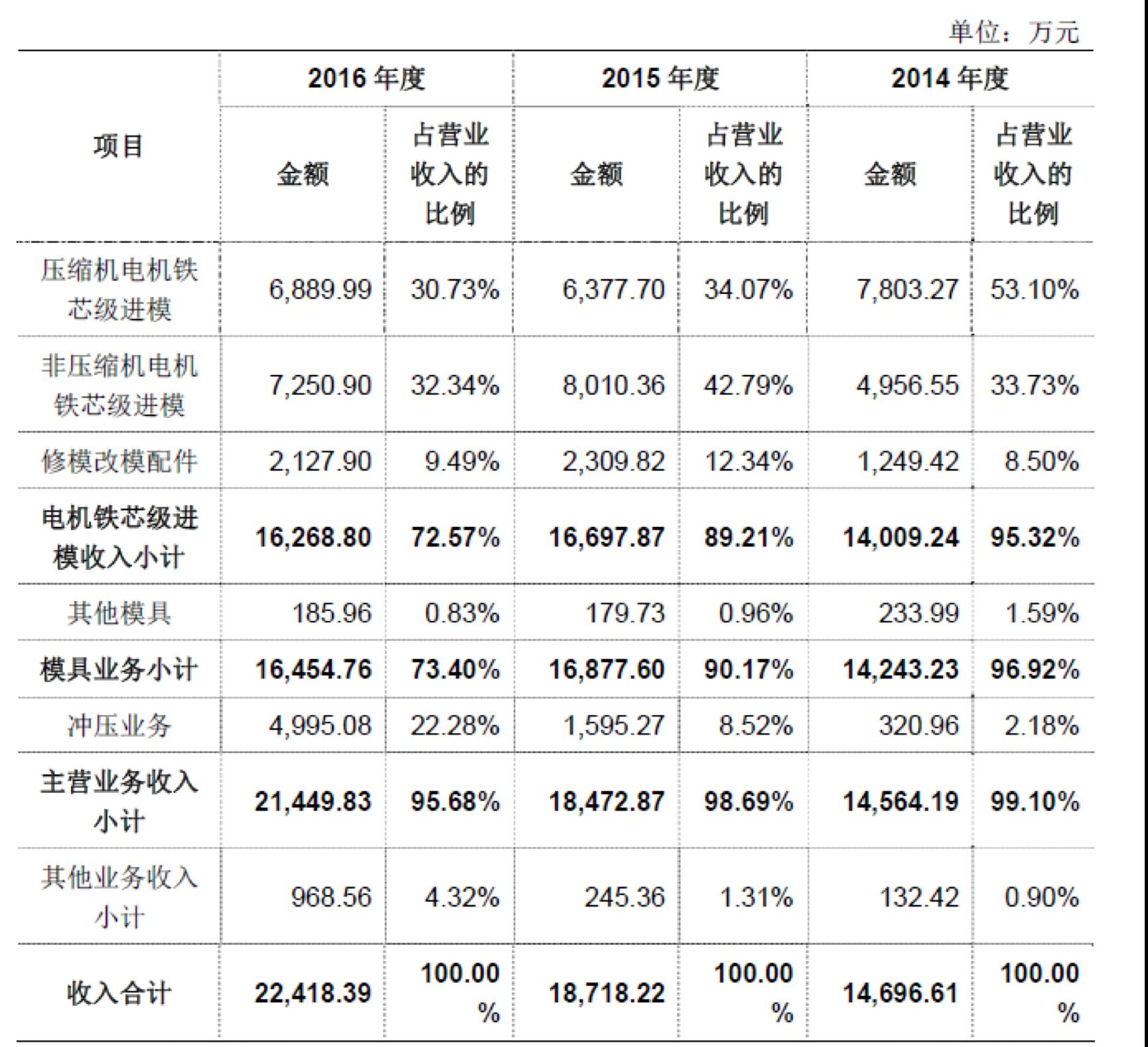

一、根据招股说明书,报告期内发行人扣除非经常性损益后归属于母企业所有者的净利润分别为19,978,102.91元、20,940,427.25元、21,486,910.62元,且模具业务收入增长放缓,冲压业务收入大幅度增长,冲压业务毛利率分别是-61.89%、-17.49%、8.52%。别的业务(边角料及其他)收入分别是152.75万元、269.08万元、989.28万元。请发行人代表:(1)说明冲压业务2016年收入大幅度增长的原因,报告期内冲压业务毛利率偏低且大幅度波动的原因,该业务增长是不是具备持续性;(2)结合发行人模具业务的部分客户从事冲压业务的情况,说明是不是真的存在该类模具客户流失的风险;(3)结合模具和冲压业务的生产的基本工艺、竞争对手、客户结构和毛利率等,说明两种业务是否属于同一业务,说明2016年用电量下降的原因,2016年董监高及别的核心人员薪酬总额下降的原因;(4)结合冲压业务在手订单情况、单位成本是否下降等说明目前冲压业务盈利能力是不是得到实质性改善;(5)进一步说明综合毛利率远高于同行业水平的原因;(6)补充说明报告期别的业务的毛利率以及仅在2016年度出现大额材料销售的原因;(7)说明别的业务(边角料及其他)的收入、成本确认原则。请保荐代表人对发行人别的业务的真实性发表核查意见。

【报告期内发行人的净利润水平尽管不高但是也算还是稳定增长,但要特别注意的是,发行人最近一年的收入结构有几率发生了比较大的变化,这可能是这个案例被否决的根本性的原因。在描述这个变化之前,我们先简单说明一下发行人的模具业务和冲压业务,模具业务以前是销售给客户然后客户使用磨具进行冲压,现在是发行人不仅给客户销售模具而提供冲压的服务。说的再直白一些,以前发行人是卖铲子的,现在是还提供一部分挖坑的业务(比喻不一定准确。)

①发行人所处行业属于相对传统的竞争行业,行业的竞争环境和竞争格局基本保持稳定,发行人业绩后续持续增长缺乏有效的因数支撑。

②发行人2016年冲压业务大幅度的增加,毛利率水平也是从负毛利逐步增加且变动较大,发行人后续冲压业务的发展的新趋势存在很大的不确定性。

③发行人全力发展冲压业务的原因是什么,是因为模具业务存在开展障碍而发展冲压业务吗,同时客户采购了冲压业务是否也会对发行人模具业务产生不利影响。

④发行人2016年别的业务收入大幅度的增加的原因是什么,是不是有几率存在通过边角料销售等调节利润的情形。

还是那句话,不论是怎样的审核节奏和审核环境,发行人的持续盈利能力都应该是一个核心的考核指标。为什么这样来看,其实原理格外的简单,那就是:IPO审核是筛选优秀的企业成为公众公司,那么任何一个优秀的公司最后都是要实现盈利回报投资者的。从这个方面来讲,那么任何一个盈利规模较小的企业在IPO审核过程中必然会受到更多的关注和质疑,对于别的企业来说不是问题的一些因素,在一些小规模企业这里可能就会是一个非常严重的问题。】

冲压业务系模具业务的自然延伸,主要系利用公司生产的模具冲制电机零部件——铁芯冲片,并将产品销售给电机厂商。模具业务通常而言具有高的附加价值、高毛利率的特点,特别是公司所生产的高端电机铁芯模具,技术门槛高、生产难度大,行业竞争相对缓和。冲压业务相较而言,技术难度和毛利率相比来说较低。在低端冲压制品领域,市场之间的竞争激烈,量产及成本控制是实现盈利的重要的条件;在高端冲压制品领域,模具开发设计能力、产品的质量、生产效率、规模化生产下的质量内部控制等则会为具备上述能力的公司能够带来很大的竞争优势。

对于冲压环节,最早系由各电机厂商内部完成,后随着产业分工及冲压环节的外包,部分独立的冲压厂商慢慢的出现。由于1)冲裁的铁芯冲片的形状、规格、精度、冲压效率主要由模具决定;2)模具厂商对于模具与冲床的配套有着丰富的设计和售后经验,对冲压过程有很深入的把握;3)模具业务的直接、间接客户主要为电机厂家,与冲压业务存在广泛的重叠,因此由模具厂商进行产业链延伸涉足冲压领域也是行业内的成熟模式,且相较无模具生产能力的冲压厂商而言,在技术能力方面具有非常明显优势。国外知名模具企业如三井、黑田等均系以模具业务起家,依托领先的模具制造能力,开拓和承接下游高端冲压业务,形成了以冲压业务为主体,模具业务占有相当比重的业务和收入结构。

2013 年以来,公司业务向下游冲压领域延伸,随着苏州范斯特的投建以及新能源汽车锂电池壳盖安全结构件技术改造项目的研发与投入,导致公司固定资产大幅度的增加,折旧摊销加大,管理费用、制造费用大幅度上升;为支持上述投入,公司逐步扩大银行借贷规模,财务费用逐年增加;同时,由于客户开发及研发周期的存在,上述投资的收入增长存在周期,故短期内对公司的盈利水平构成较大的压力。经历报告期内数年的发展和培育,冲压业务取得了长足的进步,找到了明确的发展趋势,走出了与传统冲压企业差异化的发展道路。目前,铁芯冲压业务逐步上量,获得了苏州朗高电机有限公司等客户的新兴、高端冲压领域批量化订单,对公司的业绩形成有力支撑;新能源汽车锂电池精密结构件冲压业务完成研发,初步形成量产,并已通过目标客户供应商资质认证,获得了来自锂电池电芯行业领军企业CATL 的批量化订单,对公司收入贡献将逐步体现。未来,公司将进一步依托领先的模具制造优势,在高端、新兴电机铁芯冲压领域和新能源汽车锂电池精密结构件冲压领域持续发力,随着冲压业务收入的逐步实现,公司的盈利水平将得到进一步提升。

从上表能够准确的看出,模具业务盈利能力保持稳定,铁芯冲压业务增长迅速,规模效应显现,新能源汽车锂电池精密结构件冲压业务刚刚起步,慢慢的开始形成收入,管理费用、财务费用因冲压业务的投资建设大幅度的增加,特别是2016 年因新能源汽车锂电池精密结构件业务的研发投入,导致研发费用在正常水平外增加766.26 万元。

二、招股说明书披露,发行人2014年申报出口铁芯级进模具,商品品名、编码申报不实,影响国家出口退税管理,2014年3月被北仑海关做出罚款行政处罚;发行人2013年8月至2015年5月间,申报出口铁芯级进模具、级进模具、铁芯冲压模具66,503千克,申报商品编号不符规定,2016年11月被上海浦江海关罚款183,000元。请保荐代表人说明:(1)上述行为是否属于《海关行政处罚实施条例》(国务院令第420号)第53条规定的情形:“有以下情形之一的,应当从重处罚:因违反海关监管规定被海关行政处罚后在1年内又实施同一违反海关监管规定的行为的”;(2)是否核查报告期出口全部商品品名、编码申报情况,涉及申报不实的产品总额及占比(包括但不限于上述被两地海关查处数额),有关信息披露是否充分、及时;(3)上述申报不实的退税率差异、是否涉及补税及缴纳情况、对报告期出口退税应退税额的影响、不予抵扣的增值税进项税将增加的经营成本;(4)发行人相关内控措施及执行情况。

【小兵一直觉得,在行政处罚中,海关处罚一直都是比较少见,只要是出现都是非常严重的违法违反相关规定的行为。究其原因,主要是在于:海关的管理最近几年基本上严格的,被动性犯错或者出现疏漏的情形已经很少见了;如果存在海关的违反相关规定的行为,很可能就是发行人主动性的违反相关规定的行为。具体到本案例来说,商品名称和申报编码应该是属于非常典型的海关违反相关规定的行为,当然也是属于非常基础的违反相关规定的行为,更重要的是,发行人在短期内连续发生了两次违反相关规定的行为,性质就更严重了。

此外,这样的一个问题如果再继续延伸一下,那么就关注到发行人是否还有别的申报不一致的情形,要不要进行了全面的详细核查;是不是真的存在骗取出口退税的情形,如果这个要是定性那问题就严重了。】

1、2014 年3 月6 日,中华人民共和国北仑海关出具编号为“北仑缉违字[2014]122 号”的《行政处罚决定书》。公司于2014 年1 月24 日,向宁波海关申报出口一批铁芯级进模具,商品品名、商品编码申报不实,影响国家出口退税管理。北仑海关决定对公司作出罚款人民币4,000 元的行政处罚。

根据中华人民共和国宁波海关出具的企业资信证明、中华人民共和国宁波海关的访谈记录,上述情节不构成重大违背法律规定的行为,不会对这次发行产生法律障碍。

2、2016 年11 月2 日,中华人民共和国上海浦江海关(以下简称“浦江海关”)出具编号为“沪浦关缉违字〔2016〕52 号”的《行政处罚决定书》,根据上述行政处罚决定书:公司在2013 年8 月1 日至2015 年5 月28 日间,向海关申报出口一般贸易项下铁芯级进模具、级进模具、铁芯冲压模具66,503 千克。经海关审查后,其申报商品编号不符规定,影响国家出口退税管理,构成违反海关监管规定的行为。浦江海关决定对公司作出罚款人民币183,000 元的行政处罚。依据公司上述行为性质,浦江海关认定上述违反相关规定的行为属于《中华人民共和国行政处罚法》第二十七条第一款第(四)项的规定:“当事人有其他依法从轻或减轻行政处罚的情形的,应当依法从轻或者减轻行政处罚”的情形,因此,浦江海关依据依据《中华人民共和国海关法》、《中华人民共和国行政处罚法》、《中华人民共和国海关行政处罚实施条例》相关规定作出罚款183,000 元的行政处罚。

2017 年3 月22 日,上海海关出具编号为“沪关企证字2017-Y1”的《企业信用状况证明》:上述行为不属于重大违反海关法律、行政法规的违法行为。

2017 年3 月14 日,宁波海关出具《情况说明》:根据查证的事实及有关管理规定,该案件未构成走私罪和走私行为,属于行政违反相关规定的行为,且不属于重大违法违反相关规定的行为。

下一篇:四个轮子的Iphone线